Ο ετήσιος ρυθμός αύξησης του όγκου των παγκόσμιων εισαγωγών πέρασε σε αρνητικά μεγέθη το προηγούμενο έτος και παρέμεινε αρνητικός το 2023

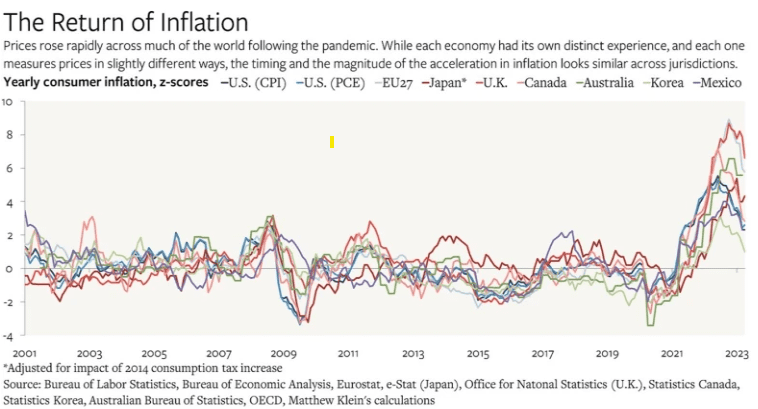

Στο τέλος Ιουλίου τόσο η Ομοσπονδιακή Τράπεζα των ΗΠΑ (Federal Reserve) και η Ευρωπαϊκή Κεντρική Τράπεζα αύξησαν ξανά το επιτόκιο τους. Το επιτόκιο της Fed βρίσκεται τώρα στα υψηλότερα επίπεδα των τελευταίων 22 ετών. Το επιτόκιο της ΕΚΤ δεν έχει ξαναφτάσει σε τόσο υψηλά επίπεδα. Η επίσημη αιτία για αυτές τις αυξήσεις είναι ότι η αύξηση των επιτοκίων, μέχρι να «συμπιεστούν» οι οικονομικοί δείκτες, θα οδηγήσει, τελικά, το ποσοστό πληθωρισμού των τιμών καταναλωτή στον στόχο του 2% ετησίως, όπως έχει οριστεί από την κεντρική τράπεζα (εικόνα 1)

Αυτή η πολιτική βασίζεται στη θεωρία ότι το αυξανόμενο ποσοστό πληθωρισμού οφείλεται στην «υπερβολική ζήτηση» από τους καταναλωτές (εργαζόμενους). Έτσι, αύξηση των επιτοκίων, με την αύξηση του κόστους δανεισμού (στεγαστικά δάνεια, καταναλωτικά δάνεια και δάνεια σε επιχειρήσεις), θα επιβραδύνει επαρκώς τις δαπάνες και τις επενδύσεις, ώστε να επανέλθει η «ζήτηση» στα ίδια επίπεδα με την «προσφορά».

Αυτή η θεωρία έχει βέβαια πολλά κενά. Υποθέτει ότι η αιτία της πληθωριστικής πίεσης είναι η υπερβολική ζήτηση και όχι η έλλειψη προσφοράς. Η δεύτερη πλευρά της εξίσωσης, δηλαδή οι τιμές, παραβλέπονται. Και όμως, τα στοιχεία για τις αιτίες της πληθωριστικής έκρηξης που ξεκινάει με το τέλος της ύφεσης που προκλήθηκε από την πανδημία, δείχνουν σαφώς ότι πρόκειται για «σοκ» στην προσφορά (ο όρος που χρησιμοποιείται από την κυρίαρχη αφήγηση για να περιγράψει οτιδήποτε διαταράσσει την υποτιθέμενη αρμονία της προσφοράς και της ζήτησης στην οικονομία της αγοράς).

Μετά την πανδημία, η παγκόσμια παραγωγή ανέκαμψε αργά, καθώς υπήρχε έλλειψη υγιούς εργατικής δύναμης και το διεθνές εμπόριο και οι μεταφορές ήταν φραγμένα από εμπόδια. Ως αποτέλεσμα, ιδίως τα βασικά αγαθά (τρόφιμα και ενέργεια) σημείωσαν σημαντικές αυξήσεις τιμών, με αποτέλεσμα στις περισσότερες χώρες να αυξηθούν οι τιμές των εισαγωγών.

Επιπλέον, οι διεθνείς παραγωγοί τροφίμων και ενέργειας εκμεταλλεύτηκαν τα εμπόδια στην προσφορά για να αυξήσουν τις τιμές και τα κέρδη (και κατά κάποιο βαθμό, να αντισταθμίσουν τα αυξημένα κόστη ). Επιπροσθέτως, η ρωσική εισβολή στην Ουκρανία πρόσθεσε έναν ακόμη παράγοντα στην αύξηση των τιμών. Πλέον γνωρίζουμε ότι στις αυξήσεις των τιμών τα τελευταία δύο χρόνια συνέβαλαν, κατά βάση τα κέρδη και όχι οι μισθοί. Δεν υπήρχε «σπιράλ μισθών-τιμών» όπως προέβαλαν οι κεντρικοί τραπεζίτες ως λόγο για τον οποίο έπρεπε να αυξηθούν τα επιτόκια. Αντίθετα, υπήρχε «σπιράλ κερδών- τιμών» (εικόνα 2).

Ωστόσο, εδώ βρίσκεται το πρόβλημα. Παρά την τεράστια άνοδο των επιτοκίων και την ακόμη μεγαλύτερη που θα ακολουθήσει, ο πληθωρισμός στις τιμές καταναλωτή δεν έχει επιστρέψει κοντά στο 2% ετησίως. Στη συνέντευξή του αυτήν την εβδομάδα, ο πρόεδρος της Fed, Powell, δήλωσε ότι ο στόχος της Fed για 2% πληθωρισμό δεν θα επιτευχθεί πριν από το 2025! Είναι πιθανότερο ότι η αμερικανική οικονομία θα έχει ήδη περιέλθει σε ύφεση πριν φτάσουμε σε αυτή την ημερομηνία.

Παγκοσμίως, υπάρχει ήδη εμπορική ύφεση. Ο ετήσιος ρυθμός αύξησης του όγκου των παγκόσμιων εισαγωγών πέρασε σε αρνητικά μεγέθη το προηγούμενο έτος και παρέμεινε αρνητικός το 2023. Αυτή η εμπορική ύφεση είναι χαρακτηριστική της Μακροχρόνιας Ύφεσης (Long Depression – όπως την αποκαλώ), η οποία ασκεί καθοδική πίεση στην αύξηση του παγκόσμιου εμπορίου για περισσότερα από μια δεκαετία τώρα. Στα δέκα χρόνια μέχρι το 2020, ο μέσος ρυθμός αύξησης του παγκόσμιου εμπορίου υποχώρησε κάτω από αυτόν της παγκόσμιας αύξησης του ΑΕΠ: η πρώτη δεκαετία μετά τον Δεύτερο Παγκόσμιο Πόλεμο που σημειώνεται κάτι τέτοιο.

Και η τραπεζική κρίση που ξέσπασε τον περασμένο Μάρτιο εξακολουθεί να βρίσκεται στον ορίζοντα, καθώς τα αυξημένα επιτόκια μειώνουν τη ζήτηση για δάνεια και αυξάνονται οι χρεοκοπίες επιχειρήσεων.

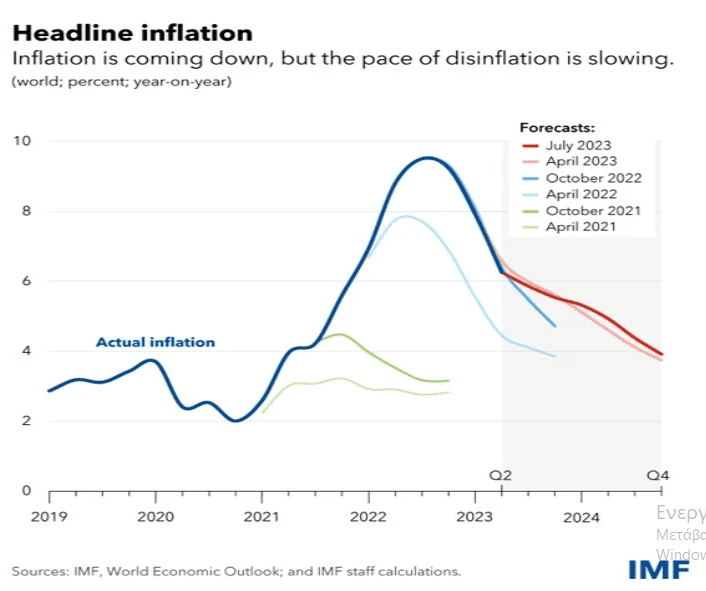

Όντως, ο αποκαλούμενος γενικός πληθωρισμός (headline inflation) μειώνεται ταχέως, καθώς βελτιώθηκε η προσφορά τροφίμων και ενέργειας και οι τιμές αυτών των αγαθών μειώθηκαν. Ο πληθωρισμός στις Ηνωμένες Πολιτείες έχει επιστρέψει στο 3% ετησίως και ο πληθωρισμός στην Ισπανία είναι ακόμη κάτω από το 2%. Το ΔΝΤ εκτιμά ότι ο παγκόσμιος πληθωρισμός θα μειωθεί από 6% ετησίως σε 4% ετησίως αλλά όχι πριν το τέλος του 2024. Ωστόσο, ο ρυθμός της μείωσης αναμένεται να επιβραδυνθεί, διότι ο αποκαλούμενος «πληθωρισμός πυρήνα», όπου εξαιρούνται τρόφιμα και ενέργεια και μετριέται ο «υποκείμενος» ή «εγχώριος» πληθωρισμός τιμών της οικονομίας, έχει παραμένει «άκαμπτος» , δηλαδή σημαντικά υψηλότερα από το 2%.

Ταυτόχρονα, η αύξηση της παραγωγικότητας του υπάρχοντος εργατικού δυναμικού έχει σημειώσει ιστορικά χαμηλά επίπεδα στις βασικές οικονομίες. Πολλοί ειδικευμένοι εργαζόμενοι αποχώρησαν οριστικά από την αγορά εργασίας, ώστε να ζήσουν από τις συντάξεις του, ενώ οι εργοδότες, αντί να επενδύσουν σε τεχνολογίες εξοικονόμησης εργατικού δυναμικού, επεδίωξαν απλά να αυξήσουν την παραγωγή μέσω αύξησης της εργασίας. Ως εκ τούτου, η αύξηση της παραγωγικότητας κατέρρευσε. Αυτό σημαίνει ότι κάθε μισθολογική αύξηση που επιτυγχάνουν οι εργαζόμενοι τείνουν να αυξάνουν το εργασιακό κόστος ανά παραγόμενη μονάδα.

Αυτό καθιστά τα ποσοστά πληθωρισμού «άκαμπτα», βάσει της υπόθεσης ότι οι εταιρείες εξακολουθούν να έχουν τη δυνατότητα να μετακυλήσουν την αύξηση του εργατικού κόστους στις αυξήσεις τιμών. Τούτο ήταν εφικτό κατά τη διάρκεια του 2021-2022 αλλά τώρα γίνεται ολοένα και δυσκολότερο και οι εταιρείες αντιμετωπίζουν μείωση των περιθωρίων κερδών.

Ο πληθωρισμός τιμών καταναλωτή μειώθηκε σημαντικά τον Ιούνιο στο 3,0% ετησίως και ο «πληθωρισμός πυρήνα», που εξαιρεί τις τιμές τροφίμων και ενέργειας, μειώθηκε επίσης στο 4,8% ετησίως. Αυτά τα στοιχεία οδηγούν σε επιστροφή του ποσοστού πληθωρισμού στα επίπεδα του 2021. Ωστόσο, αυτό δεν επετεύχθη δια της μείωσης της «πλεονάζουσας ζήτησης» από τη νομισματική πολιτική της Κεντρικής Τράπεζας αλλά δια της επιβράδυνσης της ανάπτυξης, ιδιαίτερα στον κλάδο της μεταποίησης και το εμπόριο. Ο πληθωρισμός δεν θα μειωθεί λόγω περαιτέρω αυξήσεων στα επιτόκια αλλά λόγω ύφεσης.

*Κείμενο ανάλυσης του Michael Roberts σε μετάφραση του Σωτήρη Λαπιέρη από το thenextrecession, Πηγή: Jacobin Greece

Επιμέλεια: Παύλος Μαραγκός