Τι ισχύει για κάθε τράπεζα – Ανακοινώσεις από Πειραιώς και Eurobank

Με δυο βασικές προϋποθέσεις εντάσσονται τα φυσικά πρόσωπα – δανειολήπτες στο νέο πρόγραμμα επιβράβευσης που θέτουν σε τροχιά οι Big 4 συστημικές τράπεζες με στόχο την προστασία των δανειοληπτών από τις νέες αυξήσεις των επιτοκίων. Το πρόγραμμα μπαίνει σε τροχιά από τον Μάιο και θα κρατήσει σταθερό το επιτόκιο για 12 μήνες, υψώνοντας – έστω και αυτή την ύστατη στιγμή – ασπίδα προστασίας σε περίπου 350.000 δανειολήπτες με στεγαστικά δάνεια κυμαινόμενου επιτοκίου. Σύμφωνα με τις ανακοινώσεις των τραπεζών, στο πρόγραμμα εντάσσονται όλοι οι ιδιώτες κάτοχοι στεγαστικών δανείων κυμαινόμενου επιτοκίου με δυο βασικές όσο και στοιχειώδεις προϋποθέσεις:

– Τα δάνεια πρέπει να έχουν εκταμιευθεί έως 31/12/2022 και να μην έχουν φυσικά μεταβιβαστεί στο πλαίσιο των τιτλοποιήσεων μη εξυπηρετούμενων δανείων

– Το δάνειο δεν πρέπει να εμφανίζει ληξιπρόθεσμες οφειλές, δηλαδή πρέπει να είναι ενήμερο κατά την ημερομηνία εφαρμογής του μέτρου (π.χ. για την Eurobank έως και την 2/5/2023).

Προσοχή, μετά την ένταξη και για τη διατήρηση της προνομιακής τιμολόγησης, θα πρέπει το δάνειο να παραμείνει ενήμερο καθόλη τη διάρκεια της 12μηνης προνομιακής τιμολόγησης. Δηλαδή με άλλα λόγια, αν ο δανειολήπτης καθυστερήσει δόσεις στο 12μηνο και καταστεί υπερήμερος χάνει την προνομιακή τιμολόγηση και το επιτόκιο του δανείου του αυξάνεται αυτόματα.

Στο πρόγραμμα δεν εντάσσονται στεγαστικά δάνεια σταθερού επιτοκίου ή στεγαστικά δάνεια που το επιτόκιο τους διαμορφώνεται βάσει του Βασικού Επιτοκίου Στεγαστικής Πίστης, καθώς αυτά δεν επηρεάζονται από την μεταβολή των διατραπεζικών επιτοκίων αναφοράς. Αντίθετα εντάσσονται οι ευάλωτοι που θα ενταχθούν ή έχουν ήδη ενταχθεί στο Πρόγραμμα Επιδότησης Επιτοκίου Ευάλωτων Νοικοκυριών (50% της αύξησης του επιτοκίου).

Η έκπτωση και τα νέα επιτόκια

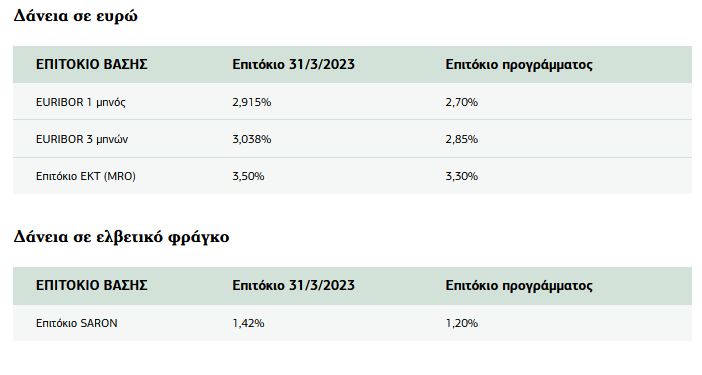

Το σταθερό επιτόκιο διαμορφώνεται με βάση το επιτόκιο αναφοράς (π.χ. Euribor) όπως αυτό είχε διαμορφωθεί στις 31/3/2023 με «έκπτωση» 20 μονάδες βάσης (δηλαδή 0,2%). Αυτό σημαίνει πως η μηνιαία δόση του δανείου θα μειωθεί λίγο συγκριτικά με την δόση που πλήρωσαν ή θα πληρώσουν τον Μάρτιο – Απρίλιο οι δανειολήπτες με στεγαστικά δάνεια κυμαινόμενου επιτοκίου και θα διατηρηθεί σταθερή σε αυτά τα επίπεδα για ένα χρόνο μέχρι και τον Απρίλιο του 2024. Για τη Eurobank το πρόγραμμα εκκινά στην πρώτη εκτοκιστική περίοδο μετά την 2/5/2023 (δηλαδή για τη δόση Ιουνίου 2023).

Αν στη 12μηνη αυτή περίοδο το επιτόκιο αναφοράς μειωθεί σε σε χαμηλότερα επίπεδα από αυτά της 31ης Μαρτίου 2023 (όπου μπαίνει ο πήχης του πάγου) – κάτι που πάντως δεν φαντάζει πολύ πιθανό με βάση τα σημερινά δεδομένα – τότε το επιτόκιο θα μειωθεί. Σε διαφορετική περίπτωση θα διατηρηθεί σταθερό για ένα χρόνο.

Η Eurobank έδωσε στη δημοσιότητα πίνακα με τα νέα επιτόκια:

Η ένταξη των δανείων στο πρόγραμμα είναι αυτόματη και θα γίνει από τις τράπεζες. Οι δανειολήπτες δηλαδή δεν χρειάζεται να κάνουν κάτι. Η Eurobank ανακοίνωσε πως το πρόγραμμα τίθεται σε εφαρμογή κατά την πρώτη εκτοκιστική περίοδο μετά την 2/5/2023 (δηλαδή για τη δόση Ιουνίου 2023) και για διάστημα 12 μηνών. Η Τράπεζα Πειραιώς ανακοίνωσε πως το πρόγραμμα θα τεθεί σε εφαρμογή αρχές Μαΐου 2023 και θα διαρκέσει έως τον Απρίλιο 2024.

Παραδείγματα

Στεγαστικό δάνειο 100.000€ 20ετίας

– Τον Ιούνιο 2022 (πριν τις αυξήσεις των επιτοκίων) η δόση ήταν : 536€

– Τώρα (Απρίλιος 2023) η δόση έχει φτάσει : 695€

– Η αύξηση είναι ήδη στα +159€

– Με δυο νέες αυξήσεις που εκτιμάται πως θα έρθουν από την ΕΚΤ κατά 25 μ.β. (Μάιος και Ιούνιος) η δόση του δανείου θα αυξάνονταν στα : 723€

– Πλέον με το «πλαφόν» η δόση πέφτει στα: 690€ (τα 33€/μήνα τα απορροφά η τράπεζα)

Στεγαστικό δάνειο 100.000€ 30ετίας

– Τον Ιούνιο 2022 (πριν τις αυξήσεις των επιτοκίων) η δόση ήταν : 401€

– Τώρα (Απρίλιος 2023) η δόση έχει φτάσει : 575€

– Η αύξηση είναι ήδη στα +174€

– Με δυο νέες αυξήσεις που εκτιμάται πως θα έρθουν από την ΕΚΤ κατά 25 μ.β. (Μάιος και Ιούνιος) η δόση του δανείου θα αυξάνονταν στα : 607€

– Πλέον με το «πλαφόν» η δόση πέφτει κοντά στα: 560€ (τα 47€/μήνα τα απορροφά η τράπεζα)

Η ανακοίνωση της Τράπεζας Πειραιώς

Η Τράπεζα Πειραιώς, ανταποκρινόμενη με ευθύνη στο ζήτημα της επιβάρυνσης των οικογενειακών προϋπολογισμών από την άνοδο των επιτοκίων διεθνώς και τις ευρύτερες πληθωριστικές πιέσεις, προχωρά σε εφαρμογή νέου προγράμματος επιβράβευσης των δανειοληπτών με ενήμερες οφειλές στεγαστικών δανείων κυμαινόμενου επιτοκίου, ανεξαρτήτως διάρκειας και νομίσματος.

Με το πρόγραμμα αυτό, η Τράπεζα Πειραιώς προστατεύει τα συνεπή νοικοκυριά από ενδεχόμενες περαιτέρω μελλοντικές αυξήσεις στα επιτόκια βάσης των στεγαστικών τους δανείων (Euribor, Libor, MRO EKΤ κλπ). Σε κάθε περίπτωση, η συντριπτική πλειοψηφία των δανειοληπτών με στεγαστικά δάνεια στην Ελλάδα ήταν και παραμένει συνεπής στην εξυπηρέτηση των υποχρεώσεών της, καταβάλλοντας προσπάθεια να προσαρμοσθεί στις νέες συνθήκες.

Το πρόγραμμα αφορά σε ενήμερα στεγαστικά δάνεια φυσικών προσώπων που είχαν ήδη εκταμιευθεί μέχρι 31.12.22 και θα τεθεί σε εφαρμογή από αρχές Μαΐου 2023. Προβλέπει εκτοκισμό με τα επιτόκια βάσης της 31.03.23, μειωμένα κατά 20 εκατοστιαίες μονάδες και διατήρηση σταθερά στο επίπεδο αυτό για 12 μήνες από Μάιο 2023 έως Απρίλιο 2024.

Αν κατά τη 12μηνη διάρκεια του προγράμματος τα επιτόκια βάσης μειωθούν από τις Κεντρικές Τράπεζες σε επίπεδα χαμηλότερα από αυτά που προβλέπονται στο πρόγραμμα, τότε θα ισχύσει το χαμηλότερο επιτόκιο επ’ ωφελεία των πελατών.

Ανάλογα με το επιτόκιο βάσης και το νόμισμα του δανείου, θα διαμορφωθούν αντίστοιχα τα επιτόκια βάσης του νέου προγράμματος, πλέον του περιθωρίου που προβλέπεται στις αντίστοιχες δανειακές συμβάσεις (συμπεριλαμβάνοντας εισφορά Ν.128/75). Για παράδειγμα, στην Τράπεζα Πειραιώς, όπου τα στεγαστικά επιτόκια βασίζονται κυρίως στο Euribor 1 μήνα, η οροφή του επιτοκίου βάσης για τα ενήμερα στεγαστικά αυτής της κατηγορίας ορίζεται για 12 μήνες στο 2,72% από 2,92% που ήταν στις 31.03.23.

Αντίστοιχη προσαρμογή των επιτοκίων βάσης θα ισχύσει και για ενήμερα στεγαστικά δάνεια σε άλλα νομίσματα ή με διαφορετικά επιτόκια βάσης.

Οι δανειολήπτες φυσικά πρόσωπα με ενήμερα στεγαστικά δάνεια κυμαινόμενου επιτοκίου θα ενταχθούν αυτόματα στο νέο 12μηνο πρόγραμμα, χωρίς να απαιτείται καμία από μέρους τους ενέργεια.

Ως προϋπόθεση ένταξης, το στεγαστικό δάνειο πρέπει να είναι ενήμερο κατά την ημερομηνία εφαρμογής του μέτρου. Για να διατηρηθεί η νέα τιμολόγηση, το δάνειο θα πρέπει να παραμείνει ενήμερο κατά τη διάρκεια των 12 μηνών του νέου προγράμματος.

Το πρόγραμμα δεν αφορά σε στεγαστικά δάνεια σταθερού επιτοκίου ή στεγαστικά δάνεια που το επιτόκιο τους διαμορφώνεται επί του Βασικού Επιτοκίου Στεγαστικής Πίστης, καθώς αυτά δεν επηρεάσθηκαν από την άνοδο επιτοκίων αναφοράς που συντελέστηκε κατά τους τελευταίους μήνες.

Η Τράπεζα Πειραιώς παραμένει σε εγρήγορση για δράσεις στήριξης και επιβράβευσης των συνεπών πελατών της, όπου απαιτείται, με γνώμονα τα τραπεζικά κριτήρια και τις βέλτιστες πρακτικές”.

Η ανακοίνωση της Eurobank

Μετά από μια μακρά περίοδο πολύ χαμηλών ή και αρνητικών επιτοκίων, η απότομη αύξηση των πληθωριστικών πιέσεων υποχρέωσε τις κεντρικές τράπεζες, μεταξύ των οποίων και την ΕΚΤ, σε ραγδαία αύξηση του βασικού επιτοκίου τους για την τιθάσευσή τους. Η αύξηση των επιτοκίων, που οφείλεται αποκλειστικά στη μεταβολή της νομισματικής πολιτικής, επιβάρυνε αυτόματα τα δάνεια με κυμαινόμενο επιτόκιο, συμπεριλαμβανομένων των στεγαστικών δανείων.

Κατανοώντας τη νέα αυτή πραγματικότητα και συνεκτιμώντας το γεγονός ότι ήδη πολλά νοικοκυριά κατέβαλαν μεγάλη προσπάθεια ώστε να παραμείνουν συνεπή στις δανειακές υποχρεώσεις των στεγαστικών δανείων τους κατά τη διάρκεια της οικονομικής και, στη συνέχεια, της πανδημικής κρίσης, η Eurobank προχωρεί σε μια πρωτοβουλία υποστήριξης αλλά και ανταμοιβής των πελατών της, ιδιωτών συνεπών δανειοληπτών.

Συγκεκριμένα, για την πρώτη εκτοκιστική περίοδο μετά την 2/5/2023 (δηλαδή για τη δόση Ιουνίου 2023) και για διάστημα 12 μηνών, τίθεται σε εφαρμογή το Πρόγραμμα Ανταμοιβής Συνεπών Δανειοληπτών (ΠΡΟΓΡΑΜΜΑ). Στόχος του ΠΡΟΓΡΑΜΜΑΤΟΣ είναι πρώτον, να μειώσει τα τρέχοντα επιτόκια των στεγαστικών δανείων κυμαινομένου επιτοκίου και δεύτερον, να προστατέψει τους δανειολήπτες από πιθανές μελλοντικές αυξήσεις στα επιτόκια αναφοράς. Εννοείται ότι οι δανειολήπτες θα επωφεληθούν πλήρως εάν κατά τη 12μηνη περίοδο, τα επιτόκια αναφοράς μειωθούν από τις Κεντρικές Τράπεζες σε επίπεδα χαμηλότερα από αυτά που προβλέπονται στο ΠΡΟΓΡΑΜΜΑ.